Έννοια και ορισμός:

Απόσβεση: ονομάζεται γενικά η μείωση ενός λογαριασμού για οποιαδήποτε αιτία

π.χ. μείωση χρέους, εξαφάνιση απαιτήσεως κατά τρίτου λόγω αφερεγγυότητός του (επισφαλείς πελάτες), μείωση ομολογιακού δανείου της επιχείρησης (δηλαδή μερική εξόφλησή του) ή κατανομή των εξόδων αρχικής εγκατάστασης της επιχείρησης (έξοδα ιδρύσεως) σε περισσότερες χρήσεις κλπ.

Με τη λογιστική έννοια λέγοντας απόσβεση εννοούμε τη μείωση της αξίας ενός πάγιου περιουσιακού στοιχείου από τη φθορά που υπέστη αυτό, είτε λόγω της παρόδου του χρόνου (χρονική φθορά), είτε λόγω της χρήσεως (λειτουργική φθορά), είτε και όταν οφείλεται σε επιστημονικές και τεχνικές ανακαλύψεις και εφευρέσεις (τεχνολογική απαξίωση).

Μέθοδοι αποσβέσεων Οι κυριότερες μέθοδοι υπολογισμού του ετήσιου ποσού αποσβέσεως είναι οι 8 πιο κάτω:

1.) Μέθοδος της σταθερής αποσβέσεως: είναι εκείνη κατά την οποία ο συντελεστής αποσβέσεως είναι σταθερός κάθε χρόνο και ο υπολογισμός με βάση το συντελεστή γίνεται πάντοτε από την αρχική αξία του περιουσιακού στοιχείου.

Παράδειγμα: Εάν η αξία των μηχανημάτων είναι 100.000€ και υπολογίζεται απόσβεση με συντελεστή 10% για κάθε χρόνο, σύμφωνα με τη μέθοδο της σταθερής αποσβέσεως το ποσοστό της αποσβέσεως θα ανέρχεται σε 10.000€ το χρόνο.

2.) Μέθοδος της φθίνουσας αποσβέσεως με σταθερό συντελεστή: είναι εκείνη κατά την οποία ο μεν συντελεστής παραμένει ο ίδιος, ο δε υπολογισμός όχι από την αρχική αξία του περιουσιακού στοιχείου, αλλά κάθε φορά επί του υπολοίπου που εναπομένει από την αφαίρεση της αποσβέσεως.

Παράδειγμα: Αν η αξία των μηχανημάτων είναι 200.000€ και υπολογίζεται απόσβεση 10% με τη μέθοδο που αναφέραμε πιο πάνω, το ποσόν αυτής συνέχεια θα μειώνεται δηλαδή: τον 1ο χρόνο θα είναι 20.000€, το 2ο χρόνο 18.000€ κ.ο.κ.

3.) Μέθοδος φθίνουσας αποσβέσεως με μειωμένο συντελεστή: είναι εκείνη η μέθοδος κατά την οποία το ποσό της αποσβέσεως υπολογίζεται πάντα από την αρχική αξία αλλά με μειωμένο συντελεστή. Π.χ. τον 1ο χρόνο με 10%, το 2ο χρόνο με 9%, τον 3ο χρόνο με 8% κ.ο.κ.

4.) Μέθοδος της αύξουσας αποσβέσεως: είναι εκείνη κατά την οποία το ποσό της αποσβέσεως αυξάνει κάθε χρόνο με αντίστοιχη αύξηση του συντελεστού.

Π.χ. τον πρώτο χρόνο με 7%, το δεύτερο χρόνο με 8%, τον τρίτο χρόνο με 9% κ.ο.κ.

5.) Μέθοδος αύξουσας αποσβέσεως με συντελεστή τα έτη ζωής: κατά τη μέθοδο αυτή το ποσό της ετήσιας απόσβεσης του στοιχείου από τον ένα χρόνο στον άλλο αυξάνεται, δηλαδή ο συντελεστής αποσβέσεως του στοιχείου αυξάνεται από τον ένα χρόνο στον άλλο που υπολογίζεται πάντοτε από την αρχική αξία του στοιχείου. Για να βρεθεί το ετήσιο ποσό της αποσβέσεως πρέπει να μερισθεί το ποσό της αξίας του στοιχείου σε μέρη ανάλογα με τα έτη διαρκείας χρησιμοποιήσεως του στοιχείου.

Παράδειγμα: Έστω μηχάνημα Κ αρχικής αξίας 80.000€ με πιθανή διάρκεια χρησιμοποιήσεως 7 χρόνια.

Θα έχουμε το άθροισμα: 1 + 2 + 3 + 4 + 5 + 6 + 7 = 28 έτη ζωής οπότε θα μεριστεί ο αριθμός 80.000€ ανάλογα με τους αριθμούς 1,2,3,4,5,6,7. Άρα έχουμε:

1ο χρόνο: 80.000 Χ 1 / 28 = 80.000 / 28 = 2857 2ο χρόνο: 80.000 Χ 2 / 28 = 160.000 / 28 = 5714 3ο χρόνο: 80.000 Χ 3 / 28 = 240.000 / 28 = 8571 κ.ο.κ.

6.) Μέθοδος της λειτουργικής απόσβεσης: επίσης λέγεται και μέθοδος των μονάδων παραγωγής ή των ωρών εργασίας (παραλλαγή της προηγούμενης μεθόδου), μπορεί να εφαρμοστεί ιδιαίτερα στα μηχανήματα, αυτοκίνητα και λοιπά πάγια στοιχεία, που έχουν άμεση σχέση με την παραγωγή.

Ως βάσεις υπολογισμού λαμβάνονται συνήθως: Α.) Οι προϋπολογισμένες συνολικές ώρες λειτουργίας του πάγιου στοιχείου μέχρι να εξαντληθεί η ωφέλιμη διάρκεια ζωής του.

Ως βάσεις υπολογισμού λαμβάνονται συνήθως: Α.) Οι προϋπολογισμένες συνολικές ώρες λειτουργίας του πάγιου στοιχείου μέχρι να εξαντληθεί η ωφέλιμη διάρκεια ζωής του.

Η απόσβεση της κάθε χρήσεως βρίσκεται με τη σχέση: ΑΠΟΣΒΕΣΗ ΧΡΗΣΕΩΣ = ΑΠΟΣΒΕΣΤΕΑ ΑΞΙΑ Χ ΩΡΕΣ ΛΕΙΤΟΥΡΓΙΑΣ ΤΗΣ

ΧΡΗΣΕΩΣ: (προϋπολογισμένες συνολικές ώρες λειτουργίας) Η αποσβεστέα αξία πάνω στην οποία υπολογίζεται η απόσβεση είναι η αξία κτήσεως ή η νόμιμα αναπροσαρμοσμένη αξία. Η αξία αυτή, που περιλαμβάνει και τις δαπάνες μέχρι να τεθεί σε λειτουργία το πάγιο στοιχείο, προσαυξάνεται με τις δαπάνες επεκτάσεως ή προσθηκών ή βελτιώσεων. Σε περίπτωση που υπάρχει αξιόλογη υπολειμματική αξία αυτή αφαιρείται από την αρχική για να βρεθεί η αποσβεστέα.

Β.) Οι προϋπολογισμένες συνολικές μονάδες παραγωγής του μέχρι να εξαντληθεί η ωφέλιμη διάρκεια ζωής του.

7.) Μέθοδος της παλινδρομούσας απόσβεσης: με αυτή τη μέθοδο, η απόσβεση υπολογίζεται πότε με μειωμένους και πότε με αυξημένους συντελεστές αποσβέσεως. Η μέθοδος αποτελεί παραλλαγή της λειτουργικής. 8.) Μέθοδος της αποτίμησης: γίνονται αποτιμήσεις του πάγιου περιουσιακού στοιχείου στην αρχή και στο τέλος κάθε χρήσης. Η διαφορά λογίζεται ως απόσβεση. Στην πράξη όμως υπάρχει και πιθανότητα ανατιμήσεως, οπότε αντί για απόσβεση θα προκύψει ωφέλεια.

Λογιστικές εγγραφές επί των αποσβέσεων

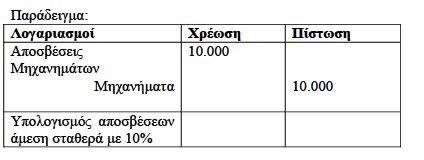

Για παρακολούθηση του υπολογισμού του ποσού αποσβέσεως υπάρχουν δύο τρόποι: Α.) ο τρόπος της αμέσου εμφανίσεως της απόσβεσης.

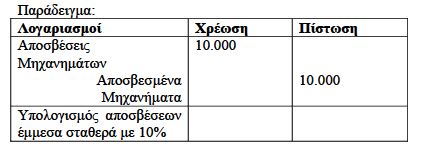

Β.) ο τρόπος της εμμέσου εμφανίσεως της απόσβεσης.

Κατά τον πρώτο τρόπο (άμεσος) χρεώνεται ο λογαριασμός «ΑΠΟΣΒΕΣΕΙΣ» και πιστώνεται ο λογαριασμός του περιουσιακού στοιχείου που αποσβένεται.

Κατά το δεύτερο τρόπο (έμμεσος) για παρακολούθηση του ποσού με τον οποίο μειώνεται κάθε φορά η αξία του περιουσιακού στοιχείου, λόγω αποσβέσεως, δημιουργούμε λογαριασμό Αντίθετο ή Αρνητικό αυτού του περιουσιακού στοιχείου τον οποίο και πιστώνουμε σε χρέωση του λογαριασμού «Αποσβέσεις». Αυτός ο λογαριασμός παρουσιάζει πάντοτε πιστωτικό υπόλοιπο και εμφανίζει το ποσόν στο οποίο ανέρχεται η απόσβεση του περιουσιακού στοιχείου, ο δε λογαριασμός του πάγιου περιουσιακού στοιχείου εμφανίζεται πάντοτε με χρεωστικό υπόλοιπο και δείχνει την αρχική αξία αυτού. Από τη σύγκριση αυτών των δύο λογαριασμών προκύπτει η αξία του πάγιου περιουσιακού στοιχείου που έχει απομείνει.

Παράδειγμα:

Τελειώνοντας αναφέρουμε πως, ο υπολογισμός των αποσβέσεων των διαφόρων περιουσιακών στοιχείων γίνεται στο τέλος της χρήσεως κατά τις εγγραφές τακτοποιήσεως και συγκεντρώσεως των αποτελεσμάτων για να καθορισθεί η καθαρή θέση της επιχείρησης.

ΒΙΒΛΙΟΓΡΑΦΙΑ

Χρηματοοικονομική ανάλυση λογιστικών καταστάσεων (Νικήτας Νιάρχος)

Γενικές αρχές Λογιστικής (Κ.Ν.Καρδακάρης)

Ν.4172/2013

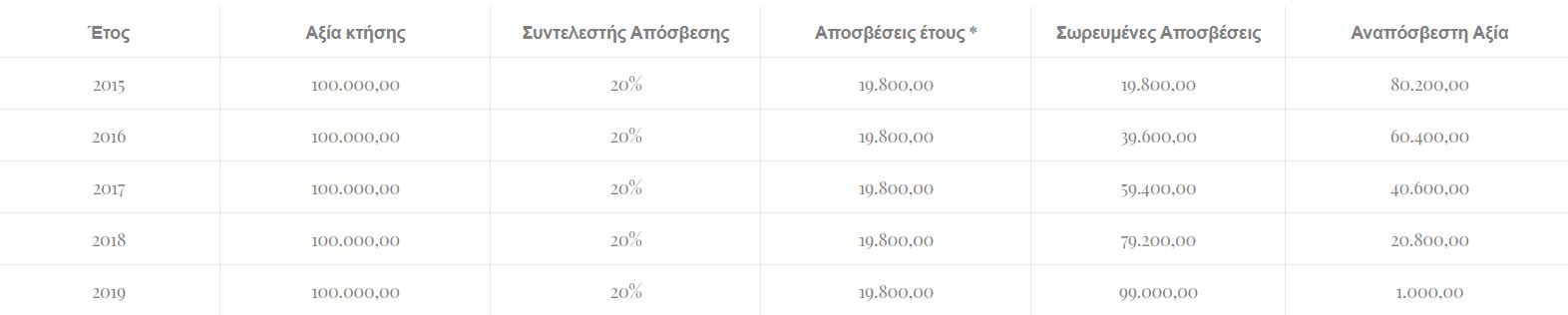

1. Σταθερή μέθοδος απόσβεσης (πίνακας)

Σύμφωνα με τη σταθερή μέθοδο, το κόστος κτήσης του παγίου περιουσιακού στοιχείου κατανέμεται με ένα σταθερό τρόπο κατά τη διάρκεια της ωφέλιμης ζωής του.

1. Έτσι, στο παράδειγμά μας, η κατανομή των αποσβέσεων θα έχει ως εξής:

http://proseminars.eu

Άλλο παράδειγμα

2. Σταθερή μέθοδος (υπολογισμός %)

Ένα πάγιο περιουσιακό στοιχείο αποκτήθηκε αντί €1.000 και η υπολειμματική του αξία εκτιμήθηκε σε 80, ενώ η ωφέλιμη ζωή του προσδιορίστηκε σε 5 έτη.

Με τη μέθοδο αυτή ο ετήσιος συντελεστής απόσβεσης υπολογίζεται ως εξής: 1.000 – 80 = 920/5 = 184

ο ετήσιος συντελεστής απόσβεσης ισούται με: 184 / 1.000 = 18, 4 %